Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

Вы здесь

9.1.Бухгалтерские проводки, формируемые в бизнес-процессе, и их настройка

Рассмотрим подробнее проводки, связанные с этими типовыми операциями. В системах БЭСТ чаще всего реализуется следующее правило, о котором уже упоминалось. Если несколько первичных документов формируются практически одновременно, проводки, сопровождающие их появление, связываются с одним из них. В этом случае работа с типовыми операциями становится более технологичной. Однако, если по каким-либо причинам, от этого правила требуется отступить, имеется весь необходимый инструментарий.

Как уже было отмечено, настройка типовых операций предусмотрена в каждом модуле, где могут формироваться проводки. Располагается соответствующий пункт меню в папке «Справочники» или «Настройка. Справочники».

В момент формирования тройки документов,- банковская выписка, авансовая счет-фактура, запись в книгу продаж,- делаются три проводки.

ДТ 51 КТ 62 S

ДТ 765 КТ 6803 S/118*18

ДТ АВП S

Вторая проводка может использовать различные ставки НДС, но, как уже упоминалось, обоснование использования ставок, отличных от максимальной, потребует некоторых усилий.

Мы приняли решение связать первую из этих проводок с банковской выпиской, а вторую и третью – с формированием записи в книгу продаж, т.е. с типовой операцией 4. При этом не нужно уже заботиться о решении вопроса, есть или нет в составе платежа аванс, поэтому типовая операция «Поступление от покупателя с автоматическим распознаванием аванса», соответствующая обработке строки банковской выписки становится универсальной, и содержит всегда только одну проводку.

1. ДТ 51 КТ 62 S

где S – сумма поступившей оплаты.

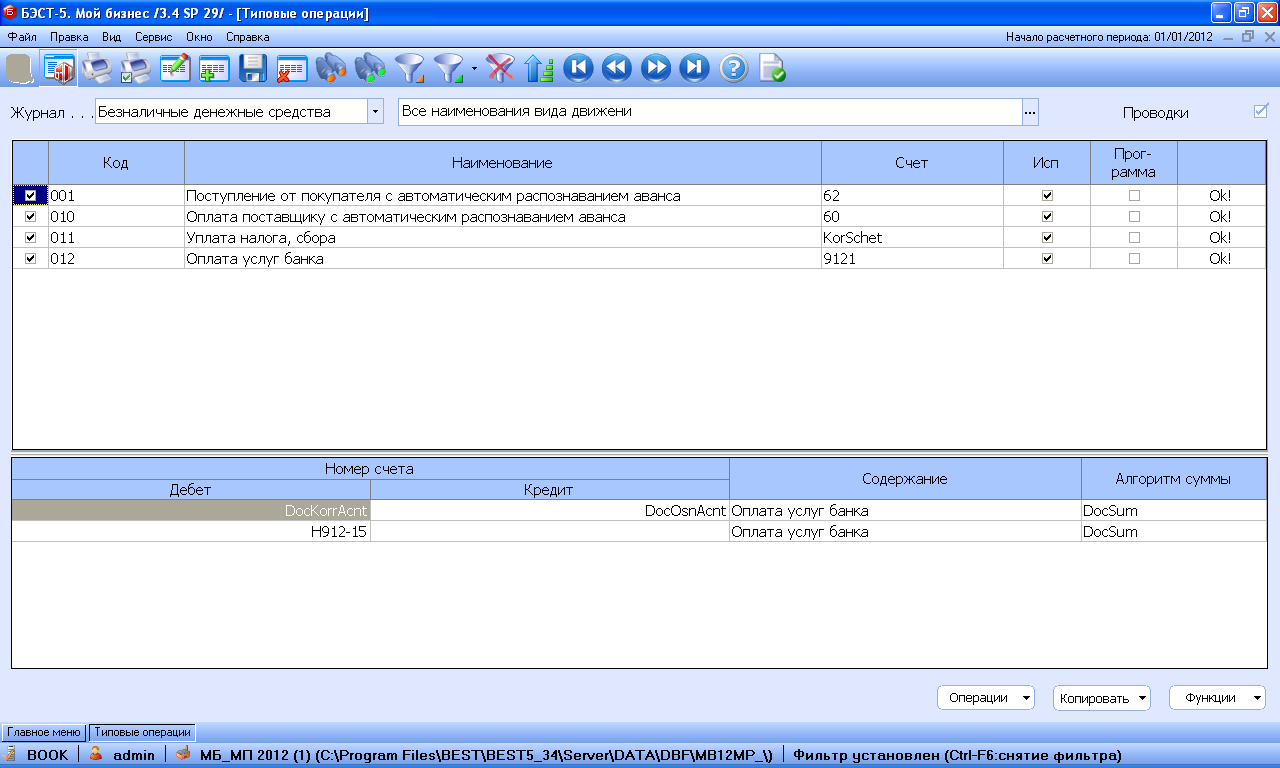

Настраивается эта типовая операция в модуле «Денежные средства», в п. «Справочники» - «Типовые операции» (рис. 49)

Рис. 49

При корректировке типовой операции последовательно разворачиваются окна с несколькими закладками. Как в окне заголовка типовой операции, так и при настройке проводок при заполнении полей можно использовать план счетов или справочник аналитических счетов, а можно – ряд символьных параметров. Для этого при заполнении того или иного поля следует выбрать вариант «Параметры к типовым проводкам». Эти параметры разбиты на несколько групп. Основной из них является группа «Данные документа движения», т.е., в данном случае, строки банковской выписки. Нам понадобятся два параметра. Это DocPrtCode – код плательщика-получателя, т.е. номер нашего покупателя в справочнике партнеров, и DocSum – сумма в основной валюте, т.е. сумма поступивших на наш расчетный счет денег. К сожалению, как названия групп, так и названия параметров не очень вразумительные, и носят на себе отпечаток фразеологии бюджетного учета.

Аналогичным образом, типовая операция 2 также теперь не зависит от того, как сделана реализация, в счет ранее полученного аванса, или без предварительной оплаты.

2. При реализации товаров оказывается задействованным счет финансового результата 90 «Продажи». Его можно интерпретировать как реестр доходов и расходов по результатам всех операций с каждым товаром. Доходы отражаются по кредиту счета, расходы – по дебету. На нем открыты субсчета для отражения доходов, 901, и основных типов расходов, 902 и 903. Счет 901 называется «Выручка от реализации». Это название не должно вводить нас в заблуждение. Выручка имеется в виду не реальная, поступившая на расчетный счет или в кассу, а некая «виртуальная», которую предприятие, в ряде случаев, только надеется получить. Счет 902 «Себестоимость продаж» служит для отражения расходов на приобретение проданных товаров, счет 903 ,– «Налог на добавленную стоимость» ,- для отражения расходов на начисление НДС. Если обозначить стоимость реализованного товара через S, НДС в составе этой стоимости через S_NDS, а его складскую стоимость S0 (стоимость покупки за вычетом НДС), систему проводок, порождаемых данным событием, можно представить следующими формулами.

ДТ 62 КТ 901 S

ДТ 902 КТ 41 S0

ДТ 903 КТ6803 S_NDS

ДТ Н901 S – S_NDS

ДТ Н902-07 Sn

Здесь Sn так называемая налоговая себестоимость товара.

Остановимся на этих формулах подробнее. Всего здесь присутствует пять проводок, три бухгалтерских и две налоговые. Бухгалтерские проводки формируют баланс доходов и расходов для определения прибыли в бухгалтерском учете. То обстоятельство, что эти доходы и расходы виртуальные, уже было отмечено. При отгрузке товара делается проводка ДТ62 КТ901 о полученной выручке, хотя выручки в денежном виде может и не быть. Точнее, эта выручка может иметь форму дебиторской задолженности. Аналогичным образом, проводка ДТ902 КТ41 соответствует не всем расходам на закупку товара, а только расходам на товар реализованный. Вместе с проводкой ДТ903 КТ6803 они должны обеспечить на счете 90 оборот, равный разности между стоимостью продажи товара без НДС и стоимостью покупки, тоже без НДС. Упомянутая виртуальность определяется общими принципами бухгалтерского учета. Она имеет глубокое теоретическое обоснование. Дело в том, что при реализации неоплаченного товара происходит передача прав собственности на этот товар партнеру. А наше предприятие приобретает актив – юридически подтвержденную задолженность партнера. Этот актив можно продать или заложить. Так что последующая оплата может рассматриваться как выкуп партнером этого актива.

Хочется отметить другое. В бухгалтерском учете проблема выделения из всей массы расходов только тех, которые относятся к реализованной продукции, решается стройной системой проводок, в которой принцип двойной записи играет фундаментальную роль. Совсем по-другому обстоит дело в налоговом учете. Налоговый кодекс очень подробно расписывает, какие расходы можно, а какие нельзя учитывать при расчете налогооблагаемой базы по налогу на прибыль. Однако практически нерешенными остаются две проблемы. Как отделить в разрешенных расходах ту часть, которая относится к незавершенному производству, и ту часть, которая относится к нереализованным товарам или готовой продукции? Налоговый кодекс содержит скорее расплывчатое пожелание о том, что надо бы как-то эти части исключать, но не дает ясной и недвусмысленной методики их расчета.

Остановимся на двух налоговых проводках. Поскольку принцип двойной записи в налоговом учете не применяется, нет механизма отслеживания истории закупки товара. Налоговая проводка, соответствующая расходу, не делается в момент покупки. В этот момент рассчитывалась только его налоговая себестоимость, которая, согласно налоговому кодексу, может формироваться по достаточно замысловатым алгоритмам и отличаться от стоимости приобретения товара за вычетом НДС. Формула для расчета налоговой себестоимости присутствует в моделях калькуляции закупок. В нашем случае налоговая и бухгалтерская себестоимость совпадают, однако, особенно в производственных предприятиях, их различие может быть существенным.

И только в момент реализации товара делается проводка в дебет счета Н902-07 «Стоимость реализованных покупных товаров» на сумму налоговой себестоимости. То обстоятельство, что «товаров собственного производства» не бывает, и что эта штука, вообще-то, называется готовой продукцией, наглядно показывает уровень компетентности разработчиков налогового кодекса. А неприменение принципа двойной записи не позволяет разделить дебетовый оборот по забалансовому счету по корреспонденции счетов, и делить его приходится тупой разбивкой на субсчета.

Вторая налоговая проводка соответствует виртуальному доходу. Она делается на сумму продажи за вычетом НДС. Делается в дебет счета Н901-14 «Выручка от реализации покупных товаров». Наверное, чтобы соответствовать сложившимся бухгалтерским традициям, надо бы делать эту проводку в кредит налогового счета. Однако разработчики, видимо, решили, что вспоминать о бухгалтерских традициях в условиях фактической отмены принципа двойной записи в налоговом учете вряд ли уместно.

Одну из бухгалтерских проводок, соответствующую начислению НДС с суммы реализации, мы решили привязать к формированию записи в книге продаж. Так что окончательно, в настройке типовой операции 2 остаются четыре проводки

ДТ #2 КТ 901 S

ДТ 902 КТ #1 S0

ДТ Н901 S – S_NDS

ДТ Н902-07 Sn

В таком виде эту настройку типовой операции можно применять и в том случае, когда счетов складского учета несколько, или они отличаются от 41.

Сумму НДС можно вычислять двумя способами. Непосредственно, с помощью формулы, и посредством специального аппарата – моделей калькуляции отпускной цены, который используется только для расчета налогов. В последнее время появился еще один аппарат, используемый для этих целей – налоговые модели. Следует отметить, что пока термины в налоговых моделях и в моделях калькуляции иногда используются в разных смыслах, так что при их изменении следует всегда проверять, как тот или иной расчет работает.

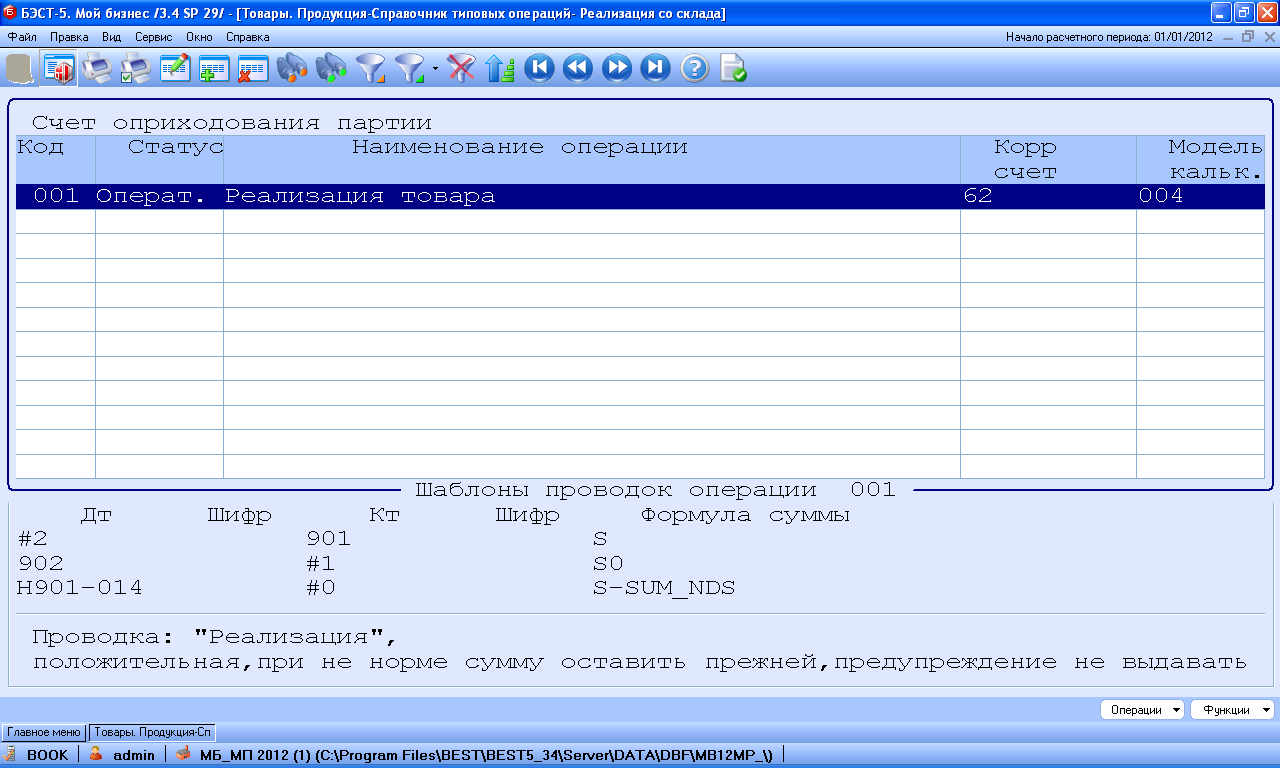

Настройка проводок из этой операции производится в модуле «Товары. Продукция», п. «Настройка, справочники» - «Основная настройка» - «Справочник типовых операций» - «Реализация со склада». На рис. 50 представлена одна типовая операция. При необходимости их может быть и несколько.

Из рисунка видно, что расположение полей при настройке типовой операции в этом модуле значительно компактнее, чем в модуле «Денежные средства». Активным является окно, обведенное синей рамкой. Переход между окнами осуществляется клавишей Tab, мышью можно работать только в пределах активного окна.

То, что в поле «Корр. счет» указан счет 62 определяет, что при использовании типовой операции в накладную будет подтягиваться тот справочник аналитических счетов, которые открыты на счете 62. Модель калькуляции рассчитывает НДС в составе отпускной цены. #2 обозначает корр. счет типовой операции, #1 – счет складского учета, в данном случае 41, #0 применяется тогда, когда поле счета заполняться не должно (в налоговых проводках).

Рис. 50

Приведенное на рисунке расположение полей имеет и свои недостатки. В нижнем окне видны только три проводки. Чтобы увидеть четвертую, нужно перейти на нее клавишей управления курсором или мышью. Здесь также можно использовать ряд параметров. Как для вычисления шифра аналитического учета, так и для использования в формуле, определяющей сумму проводки.

3.Эта типовая операция соответствует поступлению наличных денег. Хотя в системе БЭСТ-5. «Мой Бизнес» и предусмотрено внесение аванса через кассу, это представляется слишком большой экзотикой. В нашей схеме считается, что поступление денег и получение товара имеют одну дату. По этой причине данная типовая операция предусматривает одну проводку

ДТ 50 КТ 62 S

Настраивается она также в модуле «Денежные средства». Чтобы получить доступ к кассовым типовым операциям, нужно на экране, соответствующем рис. 49, в левом верхнем поле «Журнал» выбрать «Наличные денежные средства». Название поля, как отмечалось ранее, достаточно условно. На рис. 51 изображен экран настройки проводки в типовой операции «Получена оплата от покупателя».

Рис. 51

Следующие типовые операции соответствуют уже записям в книги покупок и продаж, поэтому настройка их осуществляется в соответствующем модуле. В модуле «Книга покупок-продаж» используются несколько иные обозначения для суммы записи в книгу и суммы НДС. Они же используются и в приводимых ниже формулах. Хотя, по большому счету, использование разных обозначений в разных частях программного комплекса вряд ли его украшает.

4.Начисление НДС по авансовой счет-фактуре и регистрация полученного аванса. Эта операция сопровождает формирование записи в книгу продаж и предусматривает две проводки

ДТ АВП RecSum

ДТ 765 КТ6803 TaxSum

Важно еще раз подчеркнуть, что сумма аванса определяется автоматически и берется из авансовой счет-фактуры.

Настройка типовой операции делается в п. «Справочники» - «Типовые операции». Это операция «Аванс полученный» (рис. 52).

Рис. 52

5.Начисление НДС по счету-фактуре на реализацию. Это одна стандартная проводка по начислению НДС при реализации. Она также сопровождает формирование записи в книгу продаж

ДТ 903 КТ6803 TaxSum

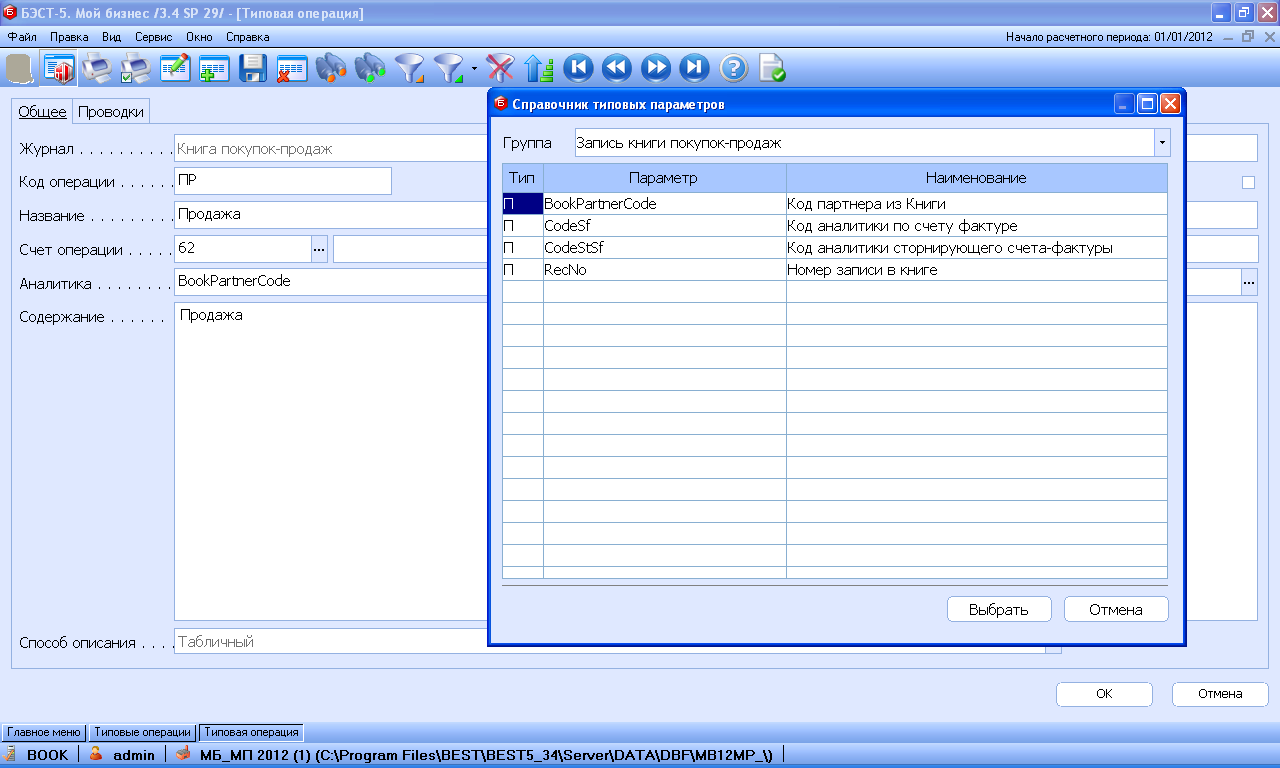

Делается эта проводка при использовании типовой операции «Продажа». На рис. 53 показан экран настройки заголовка этой операции. Параметр BookPartnerCode, который используется для вычисления номера аналитического счета на счете 62, носит название «Код партнера из книги». В нашем случае это просто номер его в справочнике партнеров.

Некоторая «затуманенность» названий свойственна профессии программиста, и встречается в большинстве программных продуктов. В данном случае это явление достаточно безобидно. Но вот попытка использования параметра CodeSf, который имеет название «Код аналитики по счету-фактуре» покажет, что это не номер партнера из справочника, указанный в счет-фактуре. Это – буквенное обозначение типа счета-фактуры, к которому добавлены несколько символов из ее номера.

Все это показывает, что отношение к термину «аналитика», широко и в самых разных смыслах используемого в документации, должно быть достаточно скептическим. А еще лучше, когда все аналитические счета, соответствующие партнеру – одноуровневые, и имеют одинаковые шифры, совпадающие с номером партнера в справочнике партнеров. Тем более, что, как правило, дополнительные уровни деления аналитических счетов партнеров используются для отражения не реальных фактов хозяйственной деятельности, а неких намерений, или отношения к фактам того или иного сотрудника. Что вряд соответствует фундаментальным принципам бухгалтерского учета. Впрочем, это – не более чем субъективная научная позиция автора.

Рис. 53

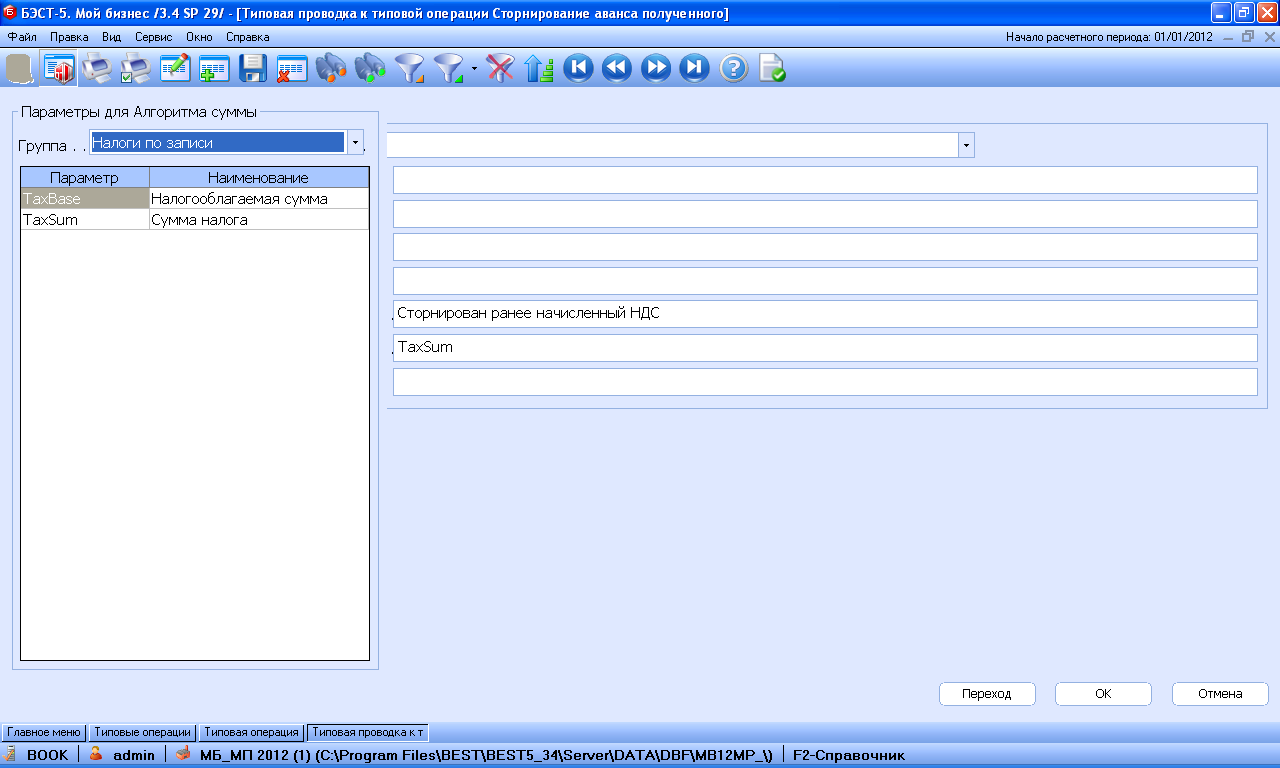

6.«Сторнирование» НДС при отгрузке в счет ранее полученного аванса. Используется при формировании записи в книгу покупок. При этом делаются две проводки

КТ АВ RecSum

ДТ 6803 КТ765 TaxSum

Название типовой операции - «Сторнирование аванса полученного». Определенная условность применения термина «сторнирование» в данном случае уже обсуждалась. На рис. 54 показан экран настройки одной из проводок этой операции. Показаны группы параметров, которые можно использовать для вычисления суммы проводки. К сожалению, поле для выбора параметров закрывает названия основных полей проводки, а передвинуть его нельзя. Так что для работы с этим экраном требуется некоторое привыкание.

Все это показывает, что эргономические характеристики интерфейса программы требуют несколько более серьезной проработки, чем это принято сегодня у большинства разработчиков программных продуктов.

Рис. 54

Следует еще раз подчеркнуть, что набор документов, сопровождающих реализацию в счет ранее полученного аванса, достаточно любопытен. При отпуске товара, в любом случае следует распечатать два документа – расходную накладную и расходную счет-фактуру. Оба документа распечатываются в двух экземплярах. Один остается в бухгалтерии нашего предприятия, другой – передается покупателю. Накладная скрепляется подписями обоих партнеров и заверяется их печатями. Вместо печати покупателя к нашему экземпляру накладной может быть приложена выписанная его бухгалтерией доверенность на получение материальных ценностей.

Запись о счет-фактуре на реализацию делается в книгу продаж. В результате, в книге продаж налог со всей суммы продажи оказывается начисленным дважды. При получении аванса и при реализации. Первое начисление следует сторнировать, или аннулировать его другим способом. До 01.07.2003г. для этих целей в книгу продаж делалась специальная сторнирующая запись. Затем чиновники из министерства финансов решили, вероятно, что для такой нетривиальной страны, как Россия, подобный порядок слишком прост. И предложили вместо сторнирующей записи в книгу продаж делать запись в книгу покупок. То обстоятельство, что в результате, книга покупок теперь не имеет ничего общего с покупками, а книга продаж – с продажами, и что обе эти книги окончательно утратили последние эфемерные контрольные функции, должно, видимо, придавать особую пикантность российскому бухгалтерскому учету.

Таким образом, подавляющее большинство продаж порождают три записи. Две – в книгу продаж и одну – в книгу покупок. Не только студентам, но и любому здравомыслящему человеку сложно объяснить, почему при продаже нужно делать запись в книгу покупок. Остается только напомнить, что «против лома нет приема», и мы вынуждены их делать. Чтобы как-то щадить профессиональные чувства квалифицированных бухгалтеров, разработчики системы БЭСТ-5 предусмотрели порядок, при котором записи в книгу покупок, сопровождающие продажи, делаются, все же, из книги продаж. Точнее, предусмотрено из накладной на отгрузку автоматическое формирование счета-фактуры, ручное добавление в счет-фактуру отсутствующих в накладной данных (например, у них может быть разная нумерация), а затем - занесение записи в книгу продаж и сторнирующей записи в книгу покупок с помощью кнопки «Регистрация».

Не совсем просто решается этот вопрос в том случае, когда отгрузка оплачена авансом только частично. Во многих автоматизированных системах применяется механизм автоматического массового «увязывания» счетов-фактур на отгрузку и на аванс. Зачастую результат такой автоматизированной процедуры бухгалтер объяснить налоговому инспектору не в состоянии. В системах БЭСТ в базовой поставке используется такая степень автоматизации, которая позволяет каждое принимаемое в автоматизированной системе решение сделать совершенно прозрачным, и представить на утверждение бухгалтера.

Приведенные типовые операции располагаются в трех программных модулях: «Товары. Продукция», «Денежные средства», «Книга покупок-продаж». В конкретном предприятии вполне может быть принято и иное технологическое решение, которое выразится в иной настройке типовых операций. Однако следует подчеркнуть, что типовые операции, соответствующие одной ветви бизнес-процесса, связаны между собой. Поэтому и изменение их настроек должно производиться согласованно, в соответствии с принятой схемой бизнес-процесса.

Эта схема существенно зависит от системы налогообложения, в рамках которой работает предприятие. Например, при «упрощенной» системе налогообложения, в схеме документооборота не будут присутствовать ни счета-фактуры, ни записи в книги покупок или продаж. Однако появятся другие документы. Поэтому схема будет выглядеть совершенно иначе. Но принцип согласованной настройки типовых операций в разных модулях останется неизменным.