Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

10. Бизнес-процесс «Закупка и расходование ГСМ».

То обстоятельство, что разделение управленческих функций между отдельными бизнес-процессами, достаточно условно, неоднократно отмечалось в этой книге. В принципе, закупка ГСМ тоже может рассматриваться как частный случай общего бизнес-процесса закупки ТМЦ. Однако здесь есть и определенные отличия. Чек на закупку ГСМ на автозаправочной станции является едва ли не единственным документом, выполняющим одновременно функции чека кассового и товарного. Далее, реально в малом предприятии обычно нет склада ГСМ, и топливо поступает прямо в бак автомобиля. Что также порождает определенную специфику в документообороте. Эти обстоятельства явились причиной выделения в данной книге операций, связанных с ТМЦ, в отдельный бизнес-процесс.

Как правило, автомобили, собственные, арендованные или эксплуатируемые по договору безвозмездного пользования, имеются почти в любом малом предприятии. Расходы на горюче-смазочные материалы (ГСМ) чаще всего составляют весомый вклад в общехозяйственные или коммерческие расходы. Обоснование перед налоговой инспекцией правомерности этих расходов – отдельный и непростой вопрос. Мы же остановимся на технологической стороне учета ГСМ.

Этим вопросам была посвящена статья автора [14]. В ней отмечалось, что поскольку ГСМ относятся к категории материалов, теоретически они могли бы списываться в производство в момент «выдачи со склада», трактуемый как момент заливки топлива в бак автомобиля или иного устройства, независимо от того, когда фактически были израсходованы. Однако сложившаяся практика списания ГСМ, подтвержденная рядом нормативных актов, такова, что ГСМ списываются на расходы предприятия по результатам контроля пробега автомобиля, или по иному натуральному показателю.

Этот контроль осуществляется с помощью специального документа – путевого листа. Ведение путевых листов является обязательным, хотя практически в малом предприятии они, чаще всего, не заполняются. В системе БЭСТ-5 существует специализированный модуль – «Автотранспорт», который предназначен, в том числе, и для автоматизации ведения путевых листов, расчета количества списываемых ГСМ, расчета зарплаты водителей. В типовом решении «Мой бизнес» этот модуль отсутствует, поэтому штатной возможности обработки и печати путевых листов нет. Тем не менее, закупка ГСМ и списание их на расходы предприятия вполне могут быть автоматизированы на достаточно высоком уровне.

В работе [14] рассматривались два варианта технологической схемы учета ГСМ, соответствующие наличию или отсутствию на предприятии отдельного склада – собственного заправочного подразделения. Для малого предприятия, естественно, отдельный склад ГСМ не характерен. Закупаемый ГСМ поступает непосредственно в баки эксплуатируемых автомобилей. В то же время, в складском учете он должен обрабатываться обычным образом.

Поскольку бензин, купленный по разным ценам, смешивается в одном баке, он, как правило, приходуется на одну карточку складского учета. Чтобы иметь возмож¬ность это делать, учет ГСМ можно вести по учетным ценам, но обязательно с использованием счетов для отклонений от учетных цен, или по фактическим ценам, с выбором одного из трех методов формирования цен списания со склада для расходных документов. Первый метод сегодня стал совсем непопулярным, так что остается метод фактических цен, и ФИФО, ЛИФО, средние цены списания. Метод ЛИФО не используется в России в последние годы. В типовом решении «Мой бизнес» возможен только метод средних цен для формирования цены израсходованного топлива.

При этом возникает непростой вопрос. Как вести карточки складского учета, по каждому баку автомобиля, или по типу бензина, поступающего на предприятие во все баки? В работе [14] было показано, что технология, реализуемая в первом случае, оказывается существенно проще. При расчете цены бензина, израсходованного на данном автомобиле, усредняются цены только тех поступлений, которые были залиты в этот бак. В противном случае неизбежно возникнут ситуации, когда за отдельным автомобилем не числятся литры, но числятся рубли, или наоборот.

По этой причине лучше использовать в номенклатурном справочнике такие позиции, как «Бензин для автомобиля ВАЗ № А 105КК», чем «Бензин А-92» или «Бензин А-95 Евро 4». Кстати, в этом случае не вызывает затруднение в учете ситуация, когда водитель смешал в своем баке бензин разных марок.

В системе БЭСТ-5 мы обычно заводим в учете виртуальный склад «ГСМ в баках автомобилей», на котором хранится столько видов топлива, сколько автомобилей есть на предприятии. В типовом решении «Мой бизнес» склад может быть только один, так что в схеме хранения придется указать, что ГСМ в баках автомобилей размещается на этом же складе и учитывается на счете 1003.

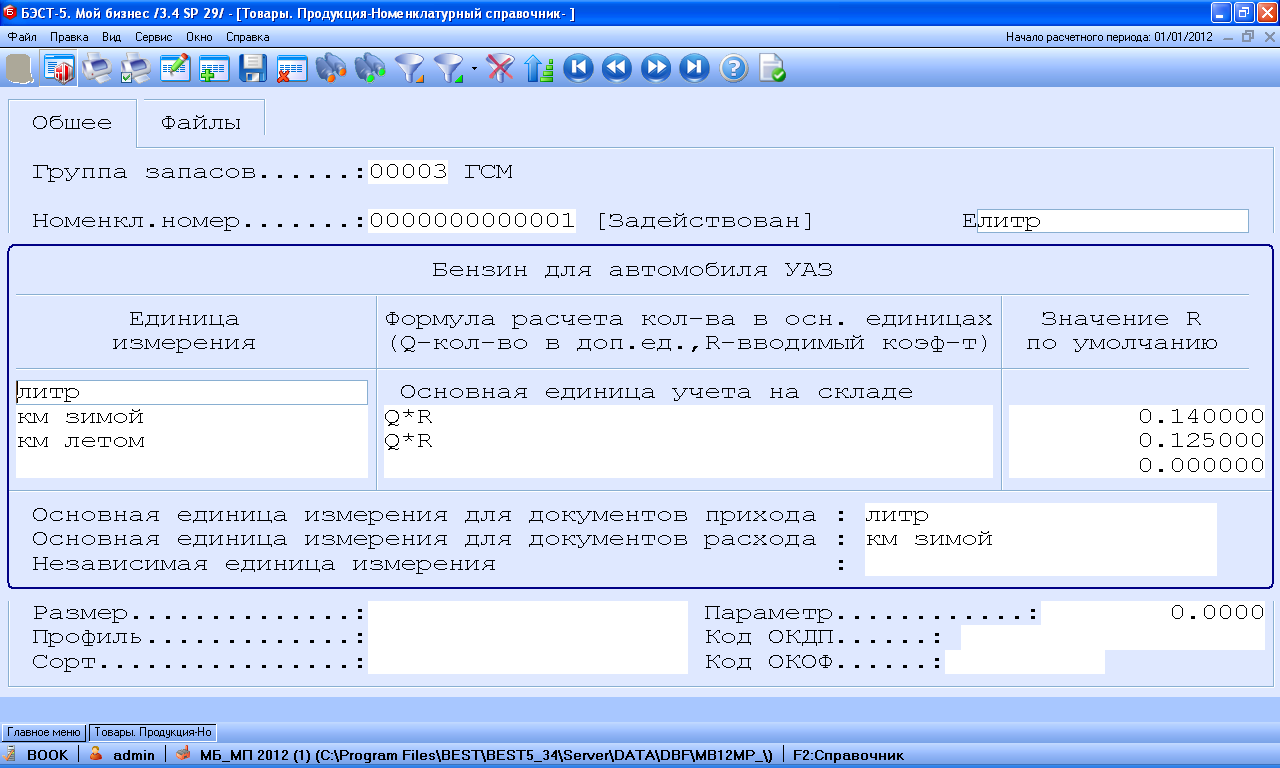

При заполнении номенклатурного справочника имеет смысл воспользоваться кнопкой «Доп. ЕИ», с помощью которой можно ввести для каждой номенклатурной позиции до трех дополнительных единиц измерения, с указанием коэффициента пересчета дополнительной единицы в основную. Поскольку в предлагаемой методике каждая номенклатурная позиция в группе «ГСМ» однозначно связана с конкретным автомобилем, мы обычно используем их для хранения зимних и летних норм расхода топлива на 1 км пробега.

Рис. 65

При этом для документа прихода можно указать использование основной единицы, литра, а для документов расхода - «км летом» или «км зимой». Экранная форма для ввода номенклатурного номера приведена на рис. 65.

Документами оприходования ГСМ являются чеки, полученные водителем на АЗС, и сданные в бухгалтерию. Они всегда содержат не только стоимость закупленного бензина, но и его количество в натуральных единицах. Документами расхода - акты на списание ГСМ, которые могут точно соответствовать закрываемым путевым листам, а могут содержать суммарные расходы по каждому автомобилю, например, за месяц.

Дополнительное усложнение технологии возникает тогда, когда водителем комбинируется заправка по магнитной топливной карте и заправка за наличные. В обоих случаях при каждой заправке на АЗС выдается чек. Но в первом он имеет специальную форму с указанием номера карты. Эти чеки дублируются в конце месяца счетом-фактурой от эмитента карты и подробной распечаткой, в которой фигурируют все факты заправки по карте. Поскольку эмитент карты, как правило, является плательщиком НДС, в этом случае по счету-фактуре можно сделать возмещение НДС. Соответственно, цена поступления бензина в бак автомобиля, должна быть равна стоимости топлива за вычетом НДС.

Во втором случае зачет и возмещение НДС невозможны. Теперь поставщиком ГСМ на предприятие правильнее считать подотчетное лицо, которое производило закупку за наличные. Цена поступления равна полной цене закупки.

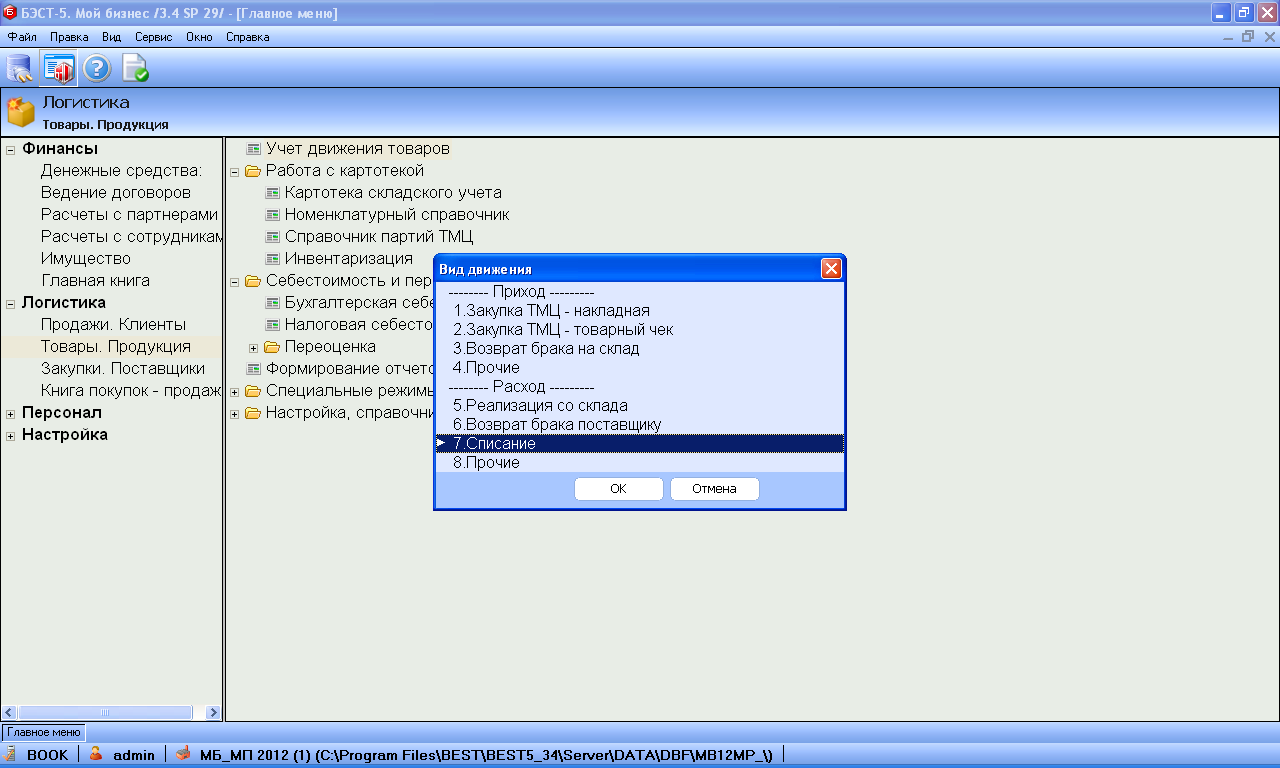

Это разделение закупок ТМЦ за наличные имеет общий характер. Если при закупке получена накладная, на которой имеется подпись представителя нашего предприятия – это поступление на предприятие от партнера – юридического лица или индивидуального предпринимателя. Если при закупке был получен товарный чек на неопределенной физическое лицо, правовые отношения у продавца с нашим предприятием не возникают, и естественно рассматривать в качестве поставщика собственного сотрудника, который отчитывается за полученные под отчет деньги. Именно поэтому в предлагаемой настройке модуля «Товары. Продукция» введены два вида движения (Рис. 66).

Рис. 66

Один – «Закупка ТМЦ – накладная». Он предназначен для отражения поступления товарно-материальных ценностей (ТМЦ) от поставщиков, с которыми у предприятия в результате закупки возникли правовые отношения.

Другой - «Закупка ТМЦ – товарный чек», предназначен для оприходования ТМЦ, закупленных в розничной торговле подотчетными лицами.

Соответственно, в настройке первого вида движения используется справочник партнеров, второго – справочник сотрудников.

По этим причинам мы рекомендуем делить все чеки, сдаваемые водителем в бухгалтерию, на две группы. Нам представляется более удобным вносить каждый чек как отдельный документ, хотя ему может соответствовать и одна строка в документе, объединяющем все чеки данной группы, поступившие в течение месяца.

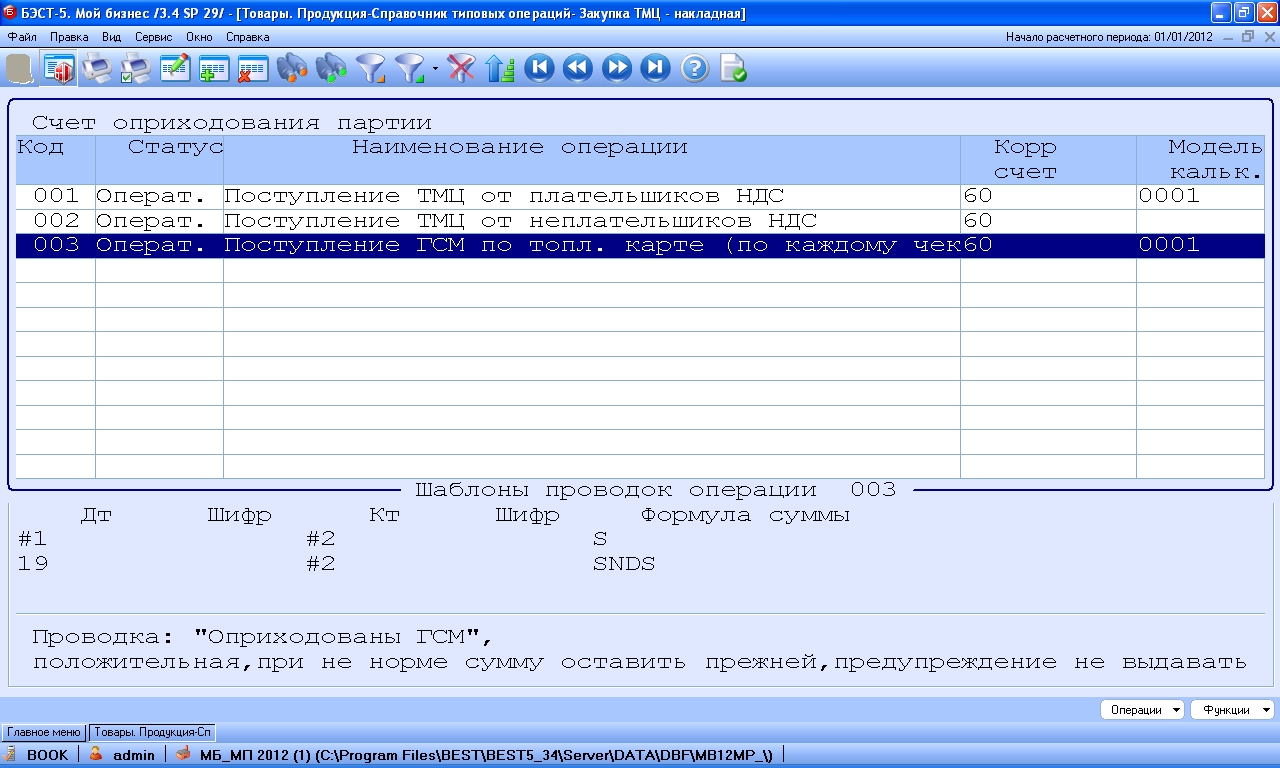

Первая группа включает чеки, соответствующие топливной карте. Они не связаны с авансовым отчетом водителя, и вводятся в систему БЭСТ-5.«Мой бизнес» в модуле «Товары. Продукция», с использованием вида движения «Закупка ТМЦ - Накладная», и типовой операции «Поступление ГСМ по топл. карте (по каждому чеку)». Поставщиком ГСМ в этом случае является эмитент топливной карты. Для хранения номера карты можно использовать поле «Примечание». Пример ввода такого документа приведен на рис. 67.

Рис. 67

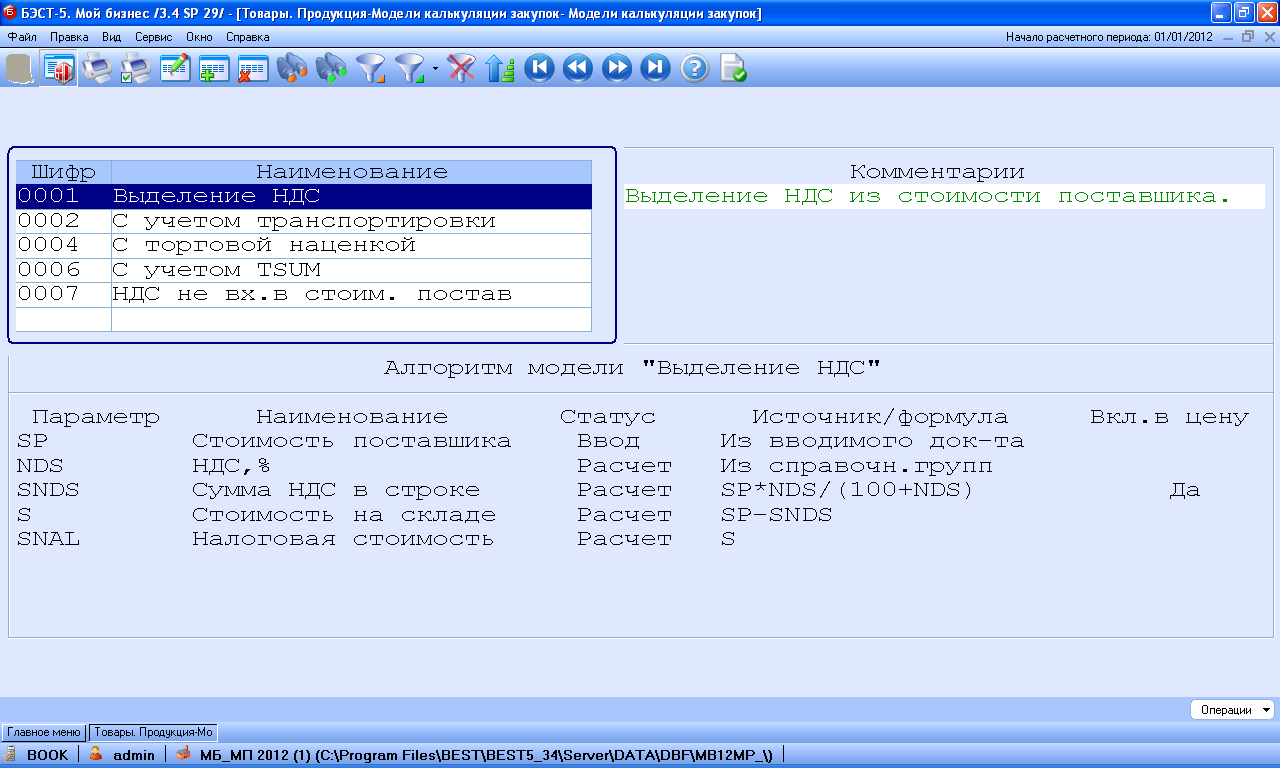

Стоимость поступления на склад S рассчитывается как цена поставщика за вычетом НДС, и определяется моделью калькуляции, указанной в заголовке типовой операции. Та же модель калькуляции рассчитывает налоговую стоимость поступления на склад SNAL. В предлагаемой базовой настройке эта стоимость равна бухгалтерской, но в некоторых специальных случаях они могут отличаться. Налоговая и бухгалтерская стоимости поступления в каждом документе прихода свои. В дальнейшем они будут использоваться для расчета стоимости списания со склада в документах расхода.

После получения счета-фактуры от эмитента выполняется следующая процедура. С помощью фильтра отбираются чеки, соответствующие топливным картам данного эмитента, поступившие за месяц. По первому чеку с помощью кнопки «Фактура» - «Формировать счет-фактуру» (или Alt-F) формируется счет-фактура с шапкой, соответствующей счету-фактуре, поступившей от эмитента. Второй и последующие чеки добавляются в эту счет-фактуру с помощью кнопки «Фактура» - «Формировать счет-фактуру по номеру» (или Alt-J). По окончании формирования счета-фактуры она заносится в книгу покупок, и по записи делаются проводки по зачету и возмещению НДС, как было подробно описано в главе 9.

Сформированная счет-фактура будет соответствовать полученной от эмитента только по итоговым суммам. Строки ее будут соответствовать детальной распечатке, которую эмитент дает вместе со счетом-фактурой. И это, безусловно, недостаток предлагаемой технологии. Тем не менее, если итоговые суммы не совпадают со счет-фактурой эмитента, обычно очень быстро можно найти в распечатке ту заправку, чек от которой был водителем забыт или утерян.

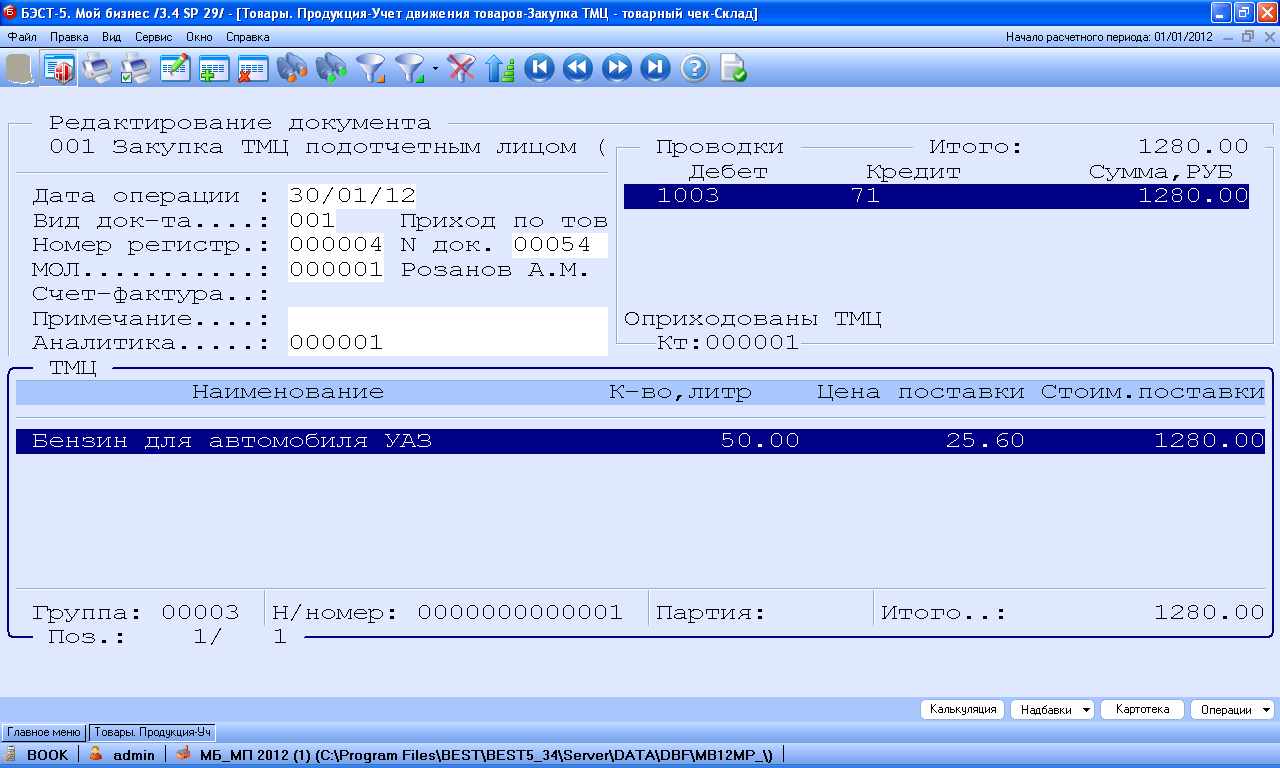

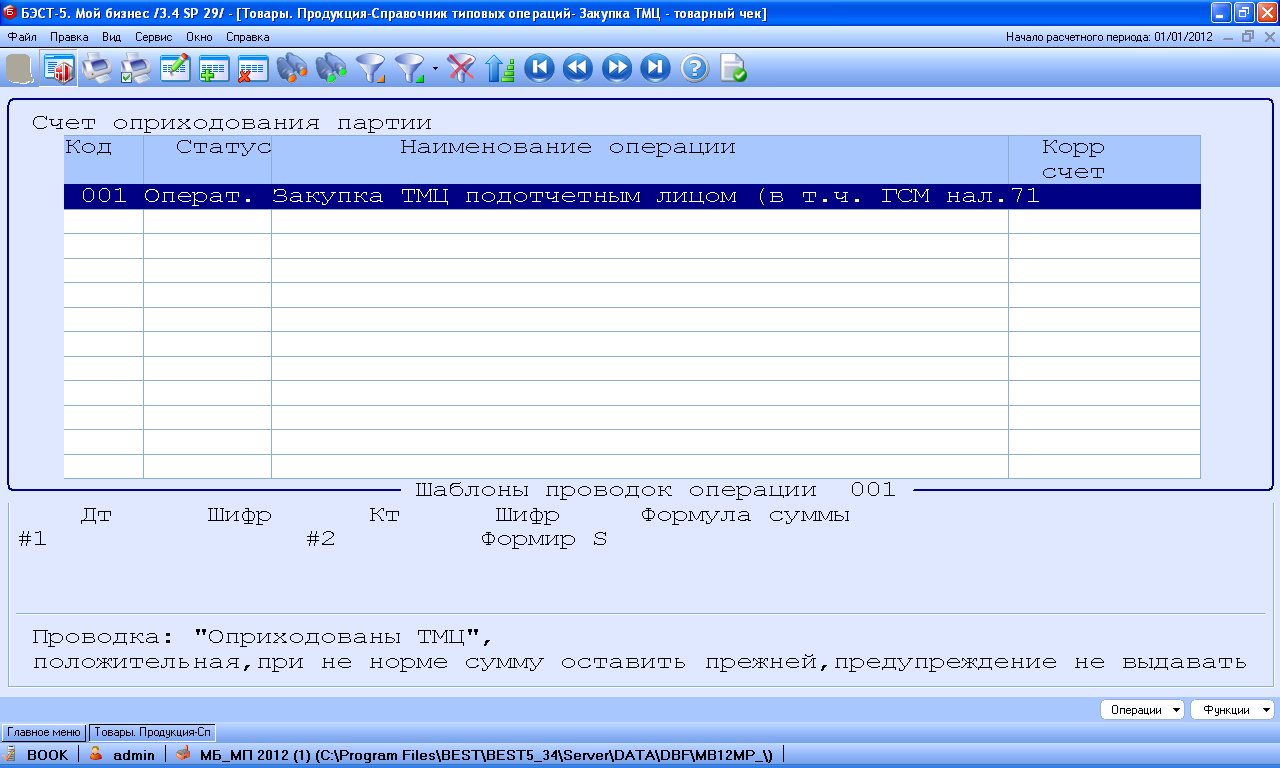

Вторая группа включает в себя чеки, соответствующие заправкам за наличные. Они вносятся с использованием вида движения «Закупка ТМЦ – товарный чек», типовой операции «Закупка ТМЦ подотчетным лицом (в т.ч. ГСМ нал.)».

В качестве поставщика выступает подотчетное лицо. Проводки в кредит счета 71 генерируются вместе с регистрацией чека. Поэтому в авансовом отчете эти же суммы покупок должны обрабатываться с помощью типовой операции «Закупка ТМЦ (без проводок)», или просто без указания типовой операции. Пример ввода такого чека приведен на рис. 68.

Рис. 68

Документами расходования ГСМ являются акты на списание согласно пробегу, по нормам расходования. Отдельно могут быть оформлены и акты на сверхнормативный расход, если руководство предприятия готово обосновать его при возможной налоговой проверке или отнести на расходы за счет полученной прибыли.

Оформление этих документов производится с использованием вида движения «Списание» (рис. 66), и одной из двух типовых операций – «Списание ТМЦ на общехозяйственные расходы» или «Списание ТМЦ на коммерческие расходы».

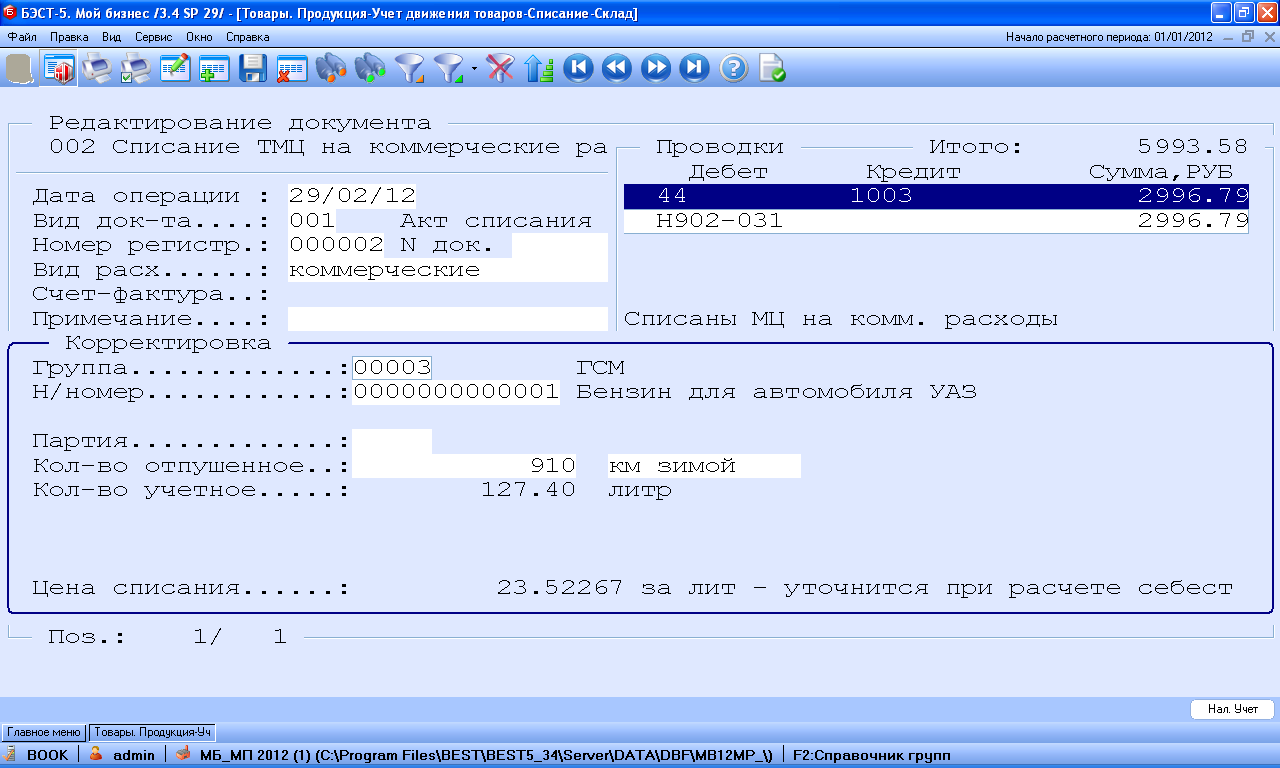

При формировании документа списания по каждому автомобилю указывается пробег, который автоматически пересчитывается в литры. Возможно списание и непосредственно в литрах (рис. 69).

Рис. 69

В момент формирования акта на списание ГСМ цена списываемого топлива подставляется автоматически. Она пока не точна, и равна цене, полученной в результате последнего расчета цен списания со склада. Уточнить эту цену, так же, как и сумму проводок в кредит счета 1003, можно только после того, как будут введены все документы прихода и расхода, и запущена специальная расчетная процедура, называемая расчетом себестоимости.

Эта процедура пересчитывает все цены в расходных документах путем обработки цен начальных остатков и цен в приходных документах. Если после ее выполнения хотя бы один документ корректировался, она должна быть запущена заново. В системе БЭСТ5.«Мой бизнес» возможен только один вариант этой процедуры – «по средним ценам», когда определяется общая стоимость начальных остатков и прихода за период по отдельной номенклатурной позиции, а затем эта величина делится на количество начальных остатков и прихода в натуральных единицах.

При этом надо иметь в виду, что расчет себестоимости по методу средних цен достаточно чувствителен к выбору периода, за который он производится, и менять его произвольным образом крайне нежелательно. Лучше всего использовать календарный месяц.

Расчет себестоимости в системе БЭСТ-5 производится с помощью так называемой ведомости расчета себестоимости, путем выбора папки «Себестоимость и переоценка» - «Бухгалтерская себестоимость» или «Налоговая себестоимость» (рис. 70).

Рис. 70

При создании ведомости по умолчанию предлагается период, равный календарному месяцу, который лучше не менять. Выбирается также один из двух вариантов расчета ведомости – «с корректировкой проводок» или «только расчет себестоимости». Второй вариант применяется в исключительных случаях, когда бухгалтер вынужден пересчитывать себестоимость за тот период, за который сдана отчетность в налоговую инспекцию. При этом надо иметь в виду, что в результате такого расчета могут разойтись суммарные обороты по документам на списание ГСМ и кредитовый оборот по счету 1003.

Таким образом, общую схему документооборота можно изобразить следующим образом (Рис. 71).

Рис. 71

Посмотрим теперь подробнее, какие проводки делаются в этом бизнес-процессе и как они настраиваются. Пункт, соответствующий настройке типовых операций, имеется в каждом программном модуле системы БЭСТ-5, где предусмотрено формирование проводок. Например, в модуле «Денежные средства» он располагается в папке «Справочники». В модуле складского учета «Товары. Продукция» - в папке «Настройка. Справочники» - «Основная настройка».

В этом модуле в проводках используются также цены поступления на склад. Для их вычисления, а также для расчета ряда других параметров, применяется уже упоминавшийся специальный механизм – модели калькуляции закупок. Они располагаются в папке «Настройка. Справочники» - «Дополнительная настройка».

Все типовые операции, порождающие бухгалтерские или налоговые проводки, обозначены на рис. 71 цифрами. Рассмотрим их по порядку.

1.Эта типовая операция используется и настраивается в модуле «Денежные средства». Она включает в себя одну проводку

ДТ 71. «МОЛ» КТ 51 DocSum

Где DocSum – сумма, полученная водителем под отчет по расходному кассовому ордеру. 71. «МОЛ» - аналитический счет водителя, как материально ответственного лица.

Настройка этой типовой операции представлена на рисунке 72.

Рис. 72

2.Оприходование ГСМ по топливной карте. Операция в модуле «Товары.Продукция», вид движения – «Закупка ТМЦ – накладная».

ДТ 103 КТ 60. «Эмитент» S

ДТ 19 КТ 60. «Эмитент» SNDS

Где S=SP-SNDS – стоимость поступления на склад, рассчитанная в модели калькуляции закупок 001. SP – стоимость поставщика, SNDS сумма НДС в составе этой стоимости. 60. «Эмитент» - аналитический счет эмитента карты.

В настройке этой типовой операции, показанной на рис. 73, сразу могут быть проставлены синтетический счет и аналитический счет эмитента топливной карты. Вторая проводка вполне может быть вынесена из этой типовой операции в операцию 4.

В поле «Дебетовый счет» #1 обозначает счет бухгалтерского учета, который будет подставлен из схемы хранения для группы, к которой принадлежит данная МЦ, в данном случае 1003. Эти параметры могут быть подставлены, используя клавиши Ctrl-F2. Кроме параметра #1, может использоваться обозначение #2 для обозначения «корреспондирующего счета», который указан в заголовке типовой операции, и #0, в том случае, если поле следует оставить пустым. Применяется, обычно, при настройке проводок на забалансовые счета.

Рис. 73

На рис. 74 показаны формулы, используемые в модели калькуляции для расчета бухгалтерской и налоговой стоимостей поступления на склад.

Рис. 74

3.Оприходование ГСМ, закупленных за наличные. Операция в модуле «Товары.Продукция», вид движения – «Закупка ТМЦ – товарный чек».

ДТ 103 КТ 71. «МОЛ» S

Поскольку модель калькуляции теперь не применяется, S=SP. Настройка типовой операции изображена на рис. 75. Из рисунка видно, что эта типовая операция отличается от предыдущей корреспондирующим счетом, указанным в заголовке операции.

Рис. 75

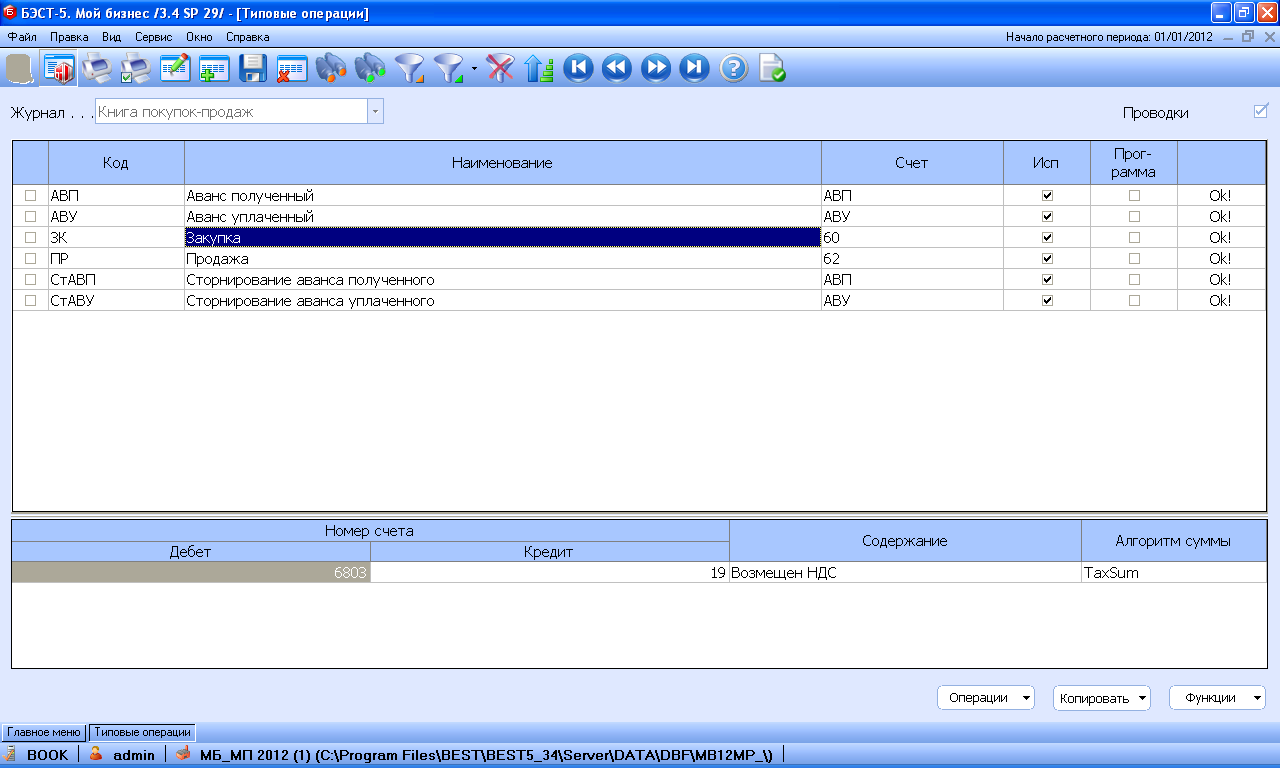

4.Эта типовая операция реализована в модуле «Книга покупок-продаж», и соответствует возмещению НДС при оприходовании любых материальных ценностей. Проводки по этой операции делаются в момент формирования записи в книгу покупок.

ДТ 6803 КТ 19 TaxSum

Настройка типовых операций в этом модуле имеет слегка отличную от модуля складского учета экранную форму, с использованием несколько большего числа отдельных закладок, которая подробно была рассмотрена в главе 9. Обозначения параметров, которые могут быть использованы в шаблонах проводок, также несколько отличаются.

Тем не менее, для специалиста, имеющего вполне определенный взгляд на то, какие проводки и при каком событии должны делаться, выполнить настройку этих шаблонов не представляет особого труда. Они показаны на рис. 76.

Рис. 76

5.Здесь может применяться одна из двух типовых операций, используемых в виде движения «Списание». Это «Списание на общехозяйственные расходы» и «Списание на коммерческие расходы». В первом случае дебетовый счет бухгалтерской проводки 26, во втором – 44. Кроме бухгалтерской, эта типовая операция содержит и налоговую проводку, поскольку косвенные затраты могут в налоговом учете списываться на расходы в момент своего возникновения. Для первой типовой операции проводки имеют вид

ДТ 26 КТ #1 S0

ДТ Н902-031 КТ #0 SNAL

Здесь использованы те же обозначения, что и в программе. S0 – бухгалтерская стоимость списания со склада, SNAL – налоговая стоимость списания. Они меняются в процессе выполнения процедуры расчета себестоимости.

Настройка типовой операции выполняется для вида движения «Списание», и вполне аналогична изображенной на рис. 73 и 75.

В заключение следует отметить, что описанная здесь технология учета ГСМ, в принципе, может быть реализована, едва ли не в любой системе автоматизации учета и управления с параметрической настройкой. Во всяком случае, нами она применялась в течение более чем десяти лет на самых разных предприятиях, не имеющих собственного склада ГСМ, и на наш взгляд, вполне доказала свою эффективность.